事实上,中芯之前扩张的步伐也没有停止过。2014年,中芯国际从以色列“抢”回英特尔的八寸机台设备,在中芯国际新建的深圳厂上量扩产。

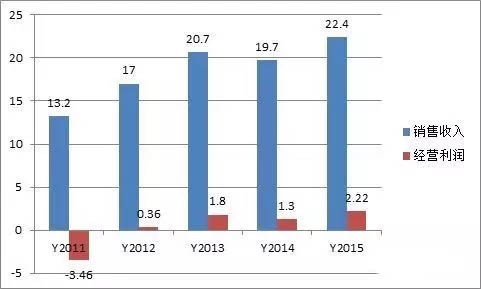

事实上,中芯之前扩张的步伐也没有停止过。2014年,中芯国际从以色列“抢”回英特尔的八寸机台设备,在中芯国际新建的深圳厂上量扩产。 单位:亿美金

单位:亿美金 因此,仅简单计算,中芯国际的公司价值至少高于账面价值30亿美元。目前账面净资产为43亿美元,实际公司价值应该为80亿美元左右。

因此,仅简单计算,中芯国际的公司价值至少高于账面价值30亿美元。目前账面净资产为43亿美元,实际公司价值应该为80亿美元左右。 收购LFoundry ,不是中芯国际进入扩展新时代的第一步,更不是最后一步。

收购LFoundry ,不是中芯国际进入扩展新时代的第一步,更不是最后一步。| 欢迎光临 电子技术论坛_中国专业的电子工程师学习交流社区-中电网技术论坛 (http://bbs.eccn.com/) | Powered by Discuz! 7.0.0 |