|

- UID

- 1062083

- 性别

- 男

|

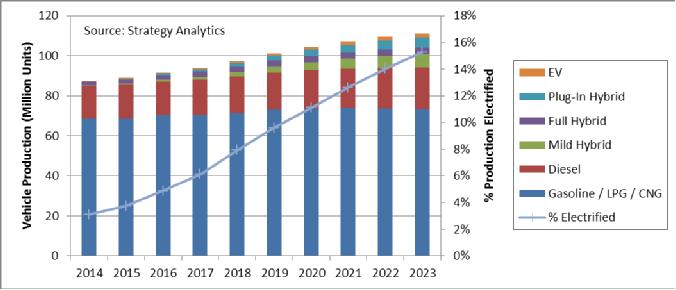

深度探讨该价值10 亿美元的市场尽管电动汽车和混合动力汽车一路高歌猛进,传统的汽油和柴油动力汽车在未来许多年内仍将是市场的主流。预计到 2023 年,传统动力汽车仍将在全球轻型汽车产量中占据 85% 份额,如下图所示。

但是,这并不意味着汽车的动力系统控制要求将会一成不变。汽车制造商和他们的供应商正面临着日益严格的燃油经济性和尾气排放控制要求。在近期发生的柴油发动机排放丑闻之前,这种情况就早已出现,只不过现在更加严格。

这导致汽车厂商需要更多、更复杂的后处理技术,而过去未采用后处理技术的车辆也需要安装后处理系统。为了确保这类后处理系统能够妥善工作,我们显然需要更加复杂的动力系统控制。事实上,梅赛德斯从 2014 年起就已经开始为某些搭载汽油发动机的车型安装微粒过滤器,例如 W222 S500。该公司表示,今后将随着发动机的升级逐步扩大微粒过滤器的使用范围。

与后处理技术的改进一样,控制策略也正变得更加复杂,越来越多的厂商开始采用基于模型的控制而不是相对简单的图位控制技术。向基于模型的控制转变通常意味着更高的处理要求。某些情况下可以使用特定的加速器 IP,但是更常见的方法是直接通过处理器内核为基于模型的控制提供支持。这就需要浮点支持;而为了确保高效执行,还有必要引入某些特定的数学运算来帮忙。

虽然电动汽车在全球汽车产量中所占的份额依然相对较小,但是毫无疑问,随着排放指标的趋紧以及汽车厂商陆续推出更加高性价比和出色的产品,这个份额必将获得显著的增长。

研究公司Strategy Analytics的研究表明,各类电动汽车的产量在汽车总产量中所占的份额预计将从 2016 年的 5% 提高到 2023 年的 15%。

按动力系统类型划分的轻型汽车产量

混合动力汽车/电动汽车的总产量预计将从 2015 年的330 万辆增长到 2020 年 1160 万辆,复合年均增长率超过 28%。这个速度远远超过传统动力汽车 1.6% 的年均增长率,也大大高于汽车总产量 3.3% 的年均增长率。预计到 2023 年,电动汽车的市场需求将进一步增长到 1700 万辆以上。

电动汽车有很多不同的类型。按照它们的电动化程度,可以大致分为:

轻度混合动力汽车——电动机功率通常低于 15 kW,仅用于提供扭矩辅助而不具备纯电力驱动功能。 在所有混合动力汽车类型中,这个类别的增速排名第二,2015 年到 2020 年的复合年均增长率达到 45%。这个增速在很大程度上有赖于 48V 技术的成功引进。这种 48V 轻度混合动力汽车预计将在欧洲市场获得极大发展,因为各大汽车厂商正在积极开发性价比更高的汽油发动机来取代柴油发动机。

全混合动力汽车——电动机功率通常高于 30 kW,能够在没有内燃机协助的情况下独立驱动汽车。 这类汽车配备的电池通常很小,因此纯电动续航里程常常只有几公里。这个类别的增速最慢,2015 年到 2020 年的复合年均增长率仅为 8%——但是仍然大大高于 3.3% 的整体市场增速。这个细分市场目前最受欢迎也最为成熟(例如丰田普锐斯),因此要继续增长也较为困难。另外,有一部分需求将向插电式混合动力汽车转移。

插电式混合动力汽车和全混合动力汽车类似,也配备功率强大的电动机,但是电池的尺寸大很多,并且可以使用外部电源充电,因此纯电动续航里程也长很多。这类汽车提供了“一举两得”的方案:纯电动续航里程可满足日常通勤需求,而借助汽油发动机的续航里程(以及快速加油)则可实现长途旅行。这个类别的增速将最快,2015 年到 2020 年的复合年均增长将达到 54%。因此,插电式混合动力汽车的产量预计将在 2020 年超越全混合动力汽车。

纯电动汽车并不搭载汽油或柴油发动机。这个类别的增速可以排到第三位,2015 年到 2020 年的复合年均增长将超过 34%,尽管目前的基数还非常小。若要实现预计增速,各大汽车厂商还需要推出新车型。未来一段时间内,成本和续航里程将继续成为制约这类汽车推广的因素。

深度探讨该价值10 亿美元的市场

尽管电动汽车和混合动力汽车一路高歌猛进,传统的汽油和柴油动力汽车在未来许多年内仍将是市场的主流。预计到 2023 年,传统动力汽车仍将在全球轻型汽车产量中占据 85% 份额,如下图所示。

但是,这并不意味着汽车的动力系统控制要求将会一成不变。汽车制造商和他们的供应商正面临着日益严格的燃油经济性和尾气排放控制要求。在近期发生的柴油发动机排放丑闻之前,这种情况就早已出现,只不过现在更加严格。

这导致汽车厂商需要更多、更复杂的后处理技术,而过去未采用后处理技术的车辆也需要安装后处理系统。为了确保这类后处理系统能够妥善工作,我们显然需要更加复杂的动力系统控制。事实上,梅赛德斯从 2014 年起就已经开始为某些搭载汽油发动机的车型安装微粒过滤器,例如 W222 S500。该公司表示,今后将随着发动机的升级逐步扩大微粒过滤器的使用范围。

与后处理技术的改进一样,控制策略也正变得更加复杂,越来越多的厂商开始采用基于模型的控制而不是相对简单的图位控制技术。向基于模型的控制转变通常意味着更高的处理要求。某些情况下可以使用特定的加速器 IP,但是更常见的方法是直接通过处理器内核为基于模型的控制提供支持。这就需要浮点支持;而为了确保高效执行,还有必要引入某些特定的数学运算来帮忙。

虽然电动汽车在全球汽车产量中所占的份额依然相对较小,但是毫无疑问,随着排放指标的趋紧以及汽车厂商陆续推出更加高性价比和出色的产品,这个份额必将获得显著的增长。

研究公司Strategy Analytics的研究表明,各类电动汽车的产量在汽车总产量中所占的份额预计将从 2016 年的 5% 提高到 2023 年的 15%。

按动力系统类型划分的轻型汽车产量

混合动力汽车/电动汽车的总产量预计将从 2015 年的330 万辆增长到 2020 年 1160 万辆,复合年均增长率超过 28%。这个速度远远超过传统动力汽车 1.6% 的年均增长率,也大大高于汽车总产量 3.3% 的年均增长率。预计到 2023 年,电动汽车的市场需求将进一步增长到 1700 万辆以上。

电动汽车有很多不同的类型。按照它们的电动化程度,可以大致分为:

轻度混合动力汽车——电动机功率通常低于 15 kW,仅用于提供扭矩辅助而不具备纯电力驱动功能。 在所有混合动力汽车类型中,这个类别的增速排名第二,2015 年到 2020 年的复合年均增长率达到 45%。这个增速在很大程度上有赖于 48V 技术的成功引进。这种 48V 轻度混合动力汽车预计将在欧洲市场获得极大发展,因为各大汽车厂商正在积极开发性价比更高的汽油发动机来取代柴油发动机。

全混合动力汽车——电动机功率通常高于 30 kW,能够在没有内燃机协助的情况下独立驱动汽车。 这类汽车配备的电池通常很小,因此纯电动续航里程常常只有几公里。这个类别的增速最慢,2015 年到 2020 年的复合年均增长率仅为 8%——但是仍然大大高于 3.3% 的整体市场增速。这个细分市场目前最受欢迎也最为成熟(例如丰田普锐斯),因此要继续增长也较为困难。另外,有一部分需求将向插电式混合动力汽车转移。

插电式混合动力汽车和全混合动力汽车类似,也配备功率强大的电动机,但是电池的尺寸大很多,并且可以使用外部电源充电,因此纯电动续航里程也长很多。这类汽车提供了“一举两得”的方案:纯电动续航里程可满足日常通勤需求,而借助汽油发动机的续航里程(以及快速加油)则可实现长途旅行。这个类别的增速将最快,2015 年到 2020 年的复合年均增长将达到 54%。因此,插电式混合动力汽车的产量预计将在 2020 年超越全混合动力汽车。

纯电动汽车并不搭载汽油或柴油发动机。这个类别的增速可以排到第三位,2015 年到 2020 年的复合年均增长将超过 34%,尽管目前的基数还非常小。若要实现预计增速,各大汽车厂商还需要推出新车型。未来一段时间内,成本和续航里程将继续成为制约这类汽车推广的因素。 |

|