首页

|

新闻

|

新品

|

文库

|

方案

|

视频

|

下载

|

商城

|

开发板

|

数据中心

|

座谈新版

|

培训

|

工具

|

博客

|

论坛

|

百科

|

GEC

|

活动

|

主题月

|

电子展

注册

登录

论坛

博客

搜索

帮助

导航

默认风格

uchome

discuz6

GreenM

»

消费电子

»

便携式设备

» 中国面板商增加对平面显示面板厂的投资

返回列表

回复

发帖

发新话题

发布投票

发布悬赏

发布辩论

发布活动

发布视频

发布商品

中国面板商增加对平面显示面板厂的投资

发短消息

加为好友

porereading

当前离线

UID

863084

帖子

7183

精华

0

积分

3592

阅读权限

90

在线时间

209 小时

注册时间

2011-11-30

最后登录

2019-8-28

论坛元老

UID

863084

1

#

打印

字体大小:

t

T

porereading

发表于 2014-2-28 20:11

|

只看该作者

中国面板商增加对平面显示面板厂的投资

上海办公室

,

研究报告

,

中国投资

,

生产设备

,

显示器

NPD DisplaySearch上海办公室,2014年2月26日——为了扩大产能,中国厂商正积极建新厂并购买平面显示器(FPD)生产设备,而且这种趋势仍将继续。2010年,中国厂商在平板显示器生产设备上的花费仅占全球的22%,但此后这一比例不断增长,预计到2014及2015年将超过70%。

根据DisplaySearch最新的研究报告显示,中国厂商的新投资聚焦于新建八代线。在政府的支持下,中国面板厂商正积极扩大其八代线的规模。三星和LG也同样在中国投资新建八代线。如此下去,中国将很快威胁到韩国的八代线领导地位。

然而,随着智能移动设备市场(如智能手机和平板电脑等)的不断壮大,中国面板厂的投资也不局限于八代线。他们也开始投资一些规模较小但工艺和产品技术较高(如LTPS——低温多晶硅技术、oxide TFT—金属氧化物薄膜晶体管、OLED—有机发光二极管)等的面板生产线。

同时,DisplaySearch也观察到,海外LCD面板厂也想利用中国特殊的政治和投资环境的优势以增加他们的投资额。一些海外面板厂已经在中国建造了工厂,并将目标瞄准智能手持设备市场。NPD DisplaySearch目前预计在中国大陆2014年到2016年可能新增16座新的面板工厂投入生产。不过有些已开始进入建厂与机台设备的规划,有些则尚处于评估与计划阶段。

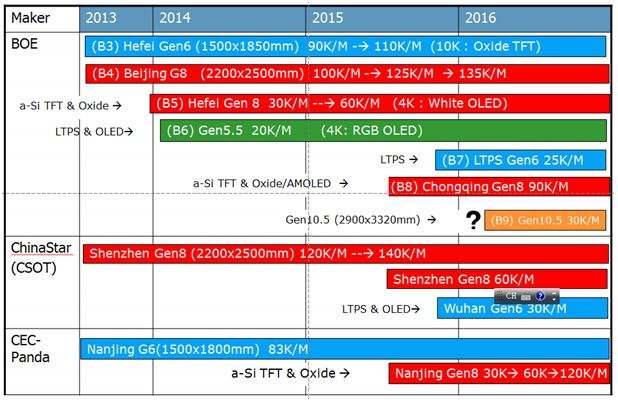

下图显示了中国大陆新的TFT LCD世代线投资和发展趋势概况。

图一、中国大陆新的TFT LCD世代线投资和发展趋势

图一、中国大陆新的TFT LCD世代线投资和发展趋势

以下为NPD DisplaySearch针对各个新厂投资所进行的分析:

BOE (京东方)

BOE正积极扩大自己的产能,它是中国目前发展最激进的面板厂商。BOE成功地运用了中国各地政府提供的优惠政策来实现它的投资计划。这就是为什么BOE作为一个北京公司,却能够在中国各地,诸如北京、成都、合肥、鄂尔多斯和重庆盖厂的原因。现在BOE拥有B1到B6六座世代线。

B1是五代线,B2是四代线(730×920 mm)。这两座世代线生产中小尺寸面板,供智能手机和平板电脑使用。

B3于2011年末开始投入生产,它是BOE第一座六代线。BOE计划将其产能从现有的90K/M扩大到110K/M.此外,B3还计划另增10K/M oxide TFT产能用于生产高分辨率面板,同时为生产OLED背板铺路。

位于北京的B4是BOE第一座八代线,它于2012年初开始投入生产。BOE计划将其产能从100K/M扩大到125K/M.这家工厂生产的面板种类较多,包括笔记本电脑和LCD显示器面板,并且从2013年第四季度开始,它也开始生产7‘’平板电脑面板。由于BOE在未来会新建更多的八代线,它计划将B4八代线转换成致力于生产智能手持设备面板的世代线。

位于合肥的B5是BOE第二座八代线,它刚于2013年末投入使用。BOE计划将其产能从30K/M扩大到60K/M,其中包括生产4K白光OLED面板。

鄂尔多斯的B6是5.5代线(1300×1500mm),采用的是LTPS和OLED技术,它将于2014年初投入使用。这座世代线是BOE积极进军LTPS和AMOLED领域的结果,不过在使用这些技术方面还存在诸多挑战。B6有4K/M产能配备的是RGB OLED蒸镀设备。BOE的OLED电视采用白光OLED技术,而智能手持设备采用的是RGB OLED技术。

B7是BOE最新准备投资的一座世代线。最初BOE准备投资B8,但之后更改投资B7,其以生产LTPS为主的六代线。B8将在2015年中转入量产,紧接着B7将于2015年末量产。根据BOE目前的计划,B7将建在合肥,LTPS产能为25K/M,致力于生产高端高分辨率平板电脑和智能手机面板。

位于重庆的B8是继B4和B5之后BOE第三座八代线。BOE对B8有着庞大的计划,该工厂计划采用多种生产技术,包括a-Si(非晶硅)、oxide和AMOLED.其中Oxide技术将用于AMOLED面板的背板。

B9则是10.5代线, BOE对于B9的投资还未决定。BOE正在规划的B9 (2900×3320 mm)在37“、48”′、63“、73”等属为经济切割。目前计划的B8产能为30K/M.为了稳固客户群,BOE打算寻求合资伙伴(例如三星电视)共同兴建一座10.5代线。不过B9能否在2016年投入生产还是个问号。

在接下来的两年,BOE将提升两座旧世代线(扩大产能的B3和B4)以及四座新世代线(B5、B6、B8和B7)的产能。但这就需要在短期内投入巨大的努力和人力。它最大的困难不是投资,而是工程师如何才能使这几座世代线生产顺利,并在同一时间获得足够的经验来管理它们。至于产品规划和工艺技术,BOE仍然落后于韩国和台湾面板厂商。因此BOE需要缩短其学习周期以确保长期的成功。对BOE来说,2014-2015是非常关键的两年。

CSOT(华星光电)

华星光电目前在深圳已量产一座八代线,玻璃基板的产能为120K/M.据了解,华星光电已经决定在深圳再建一座八代线并于最近动工兴建,预计将于2015年末量产。其生产技术和现行八代线是一样的(a-Si),它的目标是电视市场。为了与TCL集团总体的智能设备发展战略保持一致,华星光电计划在武汉新建一座AMOLED六代线,该工厂的目标是手持设备。华星光电最近展示了AMOLED面板的样品,其最大尺寸为30“。

CEC-Panda (中电熊猫)

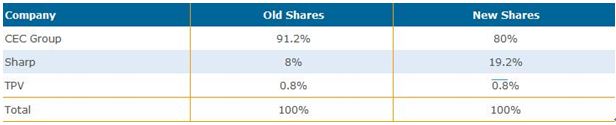

在中国LCD面板厂中,CEC-Panda是在技术和产品结构方面发展较慢的厂商。不过,CEC-Panda将与夏普进行技术合作,新建一座八代线。其实早在2008年夏普就曾向CEC-Panda出售了一座六代线。CEC-Panda计划在南京投资新建的这座八代线中引进夏普的Oxide技术。这座八代线的另一个合资方是TPV,全球最大的电视代工厂商,同时也是中国电子集团的一员。

CEC-Panda的八代线将生产电视和智能手持设备面板。不过由于中国市场激烈的竞争和巨额的折旧损耗,电视面板在中国很难获得较高的利润;再加上夏普在日本的Oxide八代线主要生产智能手持设备面板,因此夏普极有可能会说服CEC-Panda在中国工厂也以生产智能手持设备面板为主。最近我们发现,CEC-Panda正在改变其八代线的投资比例,如下图所示。这表明夏普参与的部分将变得更多。

表一、CEC-Panda八代线的合资结构

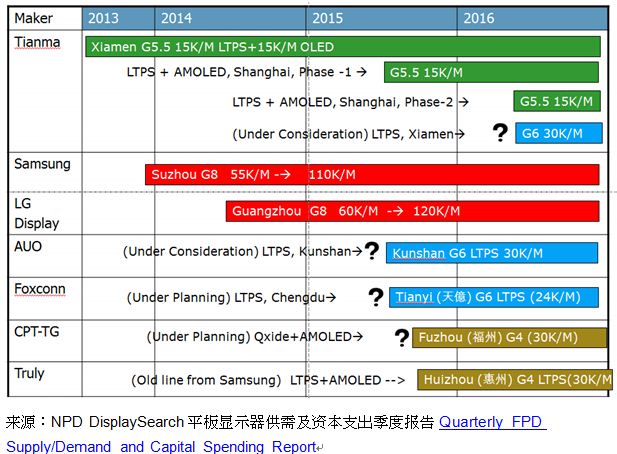

Tianma (天马)

天马现在重点投资中小尺寸面板,特别是LTPS和AMOLED面板。目前天马在中国拥有几座四代线,在上海有一座五代线。公司主要向中国本土智能手机厂商如华为、联想、中兴和许多白牌厂商销售智能手机面板。同时三星手机也向天马购买一些中档和低端手机面板。不过天马不只是生产LCD面板,它也从事触控一体化生产,包括内嵌式(on-cell)触控感测面板。天马在厦门的5.5代线从2013年开始量产,不过产品良率一直是个问题。不过这个问题预计在短期内可以解决,因此它并没有妨碍天马继续扩大LTPS和AMOLED产能的计划。

天马计划在该5.5代线内安装15K/M的OLED蒸镀设备。天马2014年的目标是使这座5.5代线可以顺利进行量产。据了解,天马另一个新投资是在上海再建一座5.5代线,产能分为两个阶段,每阶段15K/M,该工厂将主要生产LTPS和AMOLED面板。天马计划将厦门工厂的技术诀窍使用到上海5.5代工厂中,确保其能在高性能手持设备市场中保持长期的LTPS和AMOLED产能。将来,天马还有意在厦门新建一座六代线,不过具体计划尚未确定。

Samsung Display and LG Display

三星和LG都已在中国建造了八代线。三星位于苏州的八代线于2013年末投入使用,主要生产46“、48”和55“面板。LG位于广州的八代工厂线也将投入使用,主要生产42”、49“和55”面板。

AUO (友达)

友达光电(AUO)原本计划在中国昆山建造一座八代线,不仅将目光瞄准中国电视市场,同时也作为针对中国可能增加对电视面板半成品(open cell)征收进口关税的对策。不过,八代线的盈利能力似乎得不到保证。同时AUO发现高分辨率手持设备面板市场发展迅猛,而且AUO的LTPS技术也比中国本土厂商先进,因此AUO改变了其投资计划,从非晶硅八代线转为投资LTPS六代线(请见下图)。然而,AUO目前面临的最大困难是资本融资。虽然AUO 2013年的利润得到了提高,折旧降低,资本负债率得到了改进,财务状况有了明显改善;但这并不意味着AUO可以很容易地筹措到新一轮投资的资金,更何况目前金融投资者对于TFT LCD行业的前景仍持观望态度。AUO也不排除针对中国大陆内地投资者或银行财团进行投资。

图二、AUO计划在昆山新建的LTPS六代线

Foxconn Tianyi (富士康天亿)

在过去的两年中,富士康一直计划投资天亿项目——一座位于中国成都的六代线。但是,由于富士康经常改变其对于高分辨率手持设备面板的生产策略,至今都没有实际的投资行动。最初,富士康计划引进夏普的中小尺寸面板技术,但并不如预期,只能自主开发LTPS技术。在沉寂了一段时间后,最近我们了解到天亿项目人员开始与设备公司商谈投资事宜。目前第一阶段计划的产能是24K/M.富士康作为苹果iPhone和iPad产品最重要的装配商,它不仅仅满足于只是一个代工厂,而是希望能够建立一条稳定的供应链。因此天亿项目恰好符合富士康的这种发展策略。

CPT (华映)

CPT,台湾一家老LCD厂商,在中国成立了CPT-TG(CPT技术集团)公司。CPT-TG已经在中国投资了一家盖板玻璃工厂。另外在中国一些投资者的支持下,CPT-TG也考虑在中国福州新建一座Oxide和AMOLED世代线。但该计划尚未最终确定。

Truly (信利)

信利(Truly)没有TFT LCD工厂,它主要致力于LCD模块。不过在政府的支持下,信利目前宣布在惠州新建一座LTPS和AMOLED四代线。同时还有迹象表明,信利正计划向三星购买一条在韩国的LTPS旧生产线,并把它移到惠州。该项目目前还在谈判阶段。

NPD DisplaySearch将于4月17-18日两天邀请超过二十位产业界的代表以及DisplaySearch全球的分析师,于台北举办平面显示器国际研讨会。呼应今年的主题–产品策略、供应链合纵连横、革命性应用、新世代技术发展,议程涵盖策略布局、行动装置与发展、触控面板应用、智能型产品消费趋势、Flexible Display技术与穿戴式的发展前景,另外亦包含LED照明市场和云端运算时代下可携型电脑之市场趋势与价值炼变革、平面显示器和电视的发展走向等精彩专题,不仅有各个领域表现优异公司的发表内容,更有丰富的第一手讯息以及专业的意见与分析,更是一个扩展人脉以及扩充产业知识,聆听不同看法、构思策略的绝佳场合,是您绝对不能错过的年度盛会!

收藏

分享

评分

回复

引用

订阅

TOP

返回列表

电商论坛

Pine A64

资料下载

方案分享

FAQ

行业应用

消费电子

便携式设备

医疗电子

汽车电子

工业控制

热门技术

智能可穿戴

3D打印

智能家居

综合设计

示波器技术

存储器

电子制造

计算机和外设

软件开发

分立器件

传感器技术

无源元件

资料共享

PCB综合技术

综合技术交流

EDA

MCU 单片机技术

ST MCU

Freescale MCU

NXP MCU

新唐 MCU

MIPS

X86

ARM

PowerPC

DSP技术

嵌入式技术

FPGA/CPLD可编程逻辑

模拟电路

数字电路

富士通半导体FRAM 铁电存储器“免费样片”使用心得

电源与功率管理

LED技术

测试测量

通信技术

3G

无线技术

微波在线

综合交流区

职场驿站

活动专区

在线座谈交流区

紧缺人才培训课程交流区

意见和建议