|

- UID

- 872339

|

新东方股价周二大跌34.32%

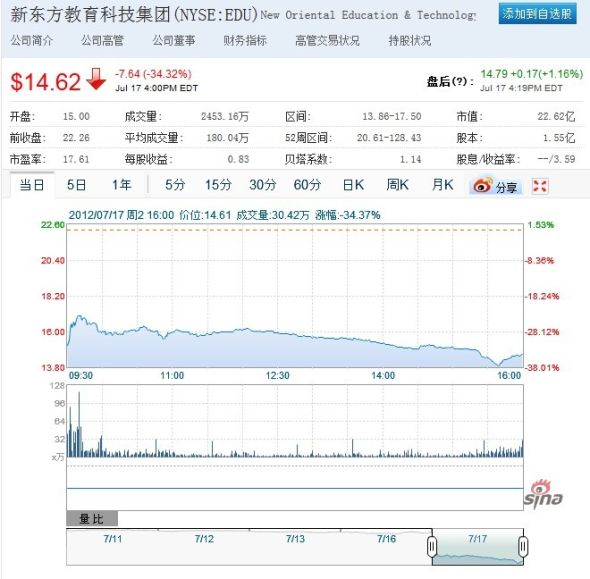

北京时间7月18日凌晨消息,新东方(NYSE:EDU)宣布收到SEC(美国证券交易委员会)关于VIE结构调整调查函件。受此影响,新东方股价周二大跌34.32%,收报于14.62美元,创下52周新低,盘中最低跌至13.86美元。

新东方7月11日宣布,已通过简化北京新东方的股权结构进一步强化了公司的企业架构。

北京新东方是新东方的可变利益实体(VIE),在股权结构简化(始于2011年12月)前,主要由11位注册股东持有,包括俞敏洪控制的一个实体。而如今,北京新东方股权已全部转移到俞敏洪控制的实体下。

此次股权重组始于2011年12月,并已于2012年1月完成, 5月正式注册。如今,北京新东方股权完全由俞敏洪控制的实体所持有。

过去52周,新东方最高股价为128.43美元,最低股价为20.61美元。

并非质疑VIE合法性

从新东方在财报电话会议上的表态来看,SEC对该公司的调查似乎只是独立事件,并非质疑整个VIE结构的合法性。

仔细回顾新东方的电话会议实录,该调查似乎只是针对该公司的独立事件,并非着眼于整个行业。根据新东方的声明,SEC似乎是在调查新东方中国实体的结构变化,而非质疑VIE结构的合法性。

例如,新东方CFO表示,本土子公司最初拥有11名联合创始人。自IPO(首次公开招股)后,10位联合创始人均已离职,不再拥有公司股票。因此,新东方清理了VIE所有权结构,使得创始人俞敏洪(微博)100%控股了本土子公司。然而,这一结构变化导致SEC发起了正式调查。

在本次调查中,SEC似乎并未质疑VIE结构的合法性。这种结构已经存在了一段时间,例如,新浪(Nasdaq:SINA)和搜狐(Nasdaq:SOHU)2000年就已在美国上市。

中国企业之所以设立VIE,是因为国外实体不能获得互联网和教育等关键的运营牌照。因此,在美国上市的中国企业不得不设立独立的本土实体来持有这些牌照。从技术上讲,控股公司(美国上市公司)不拥有这些子公司。不过,母公司通过与子公司的一系列合同和运营协议来合并财报。这些协议通常很详细,包括子公司与母公司之间的服务协议,还会通过相应的合同禁止子公司的所有者出售资产和投票权。(飞宇 书聿)

VIE模式简介:

VIE模式(Variable Interest Entities,直译为“可变利益实体”),在国内被称为“协议控制”,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIEs(可变利益实体)。由于是协议控制关系,上市公司对VIE没有控股权,可能存在经营上无法参与或公司控制经营管理的问题。 |

|