“互联网女皇”玛丽·米克尔(Mary Meeker)

米克尔还谈到了近期股票市场的科技股IPO交易。

新浪科技讯 北京时间5月31日凌晨消息,硅谷知名风投机构Kleiner Perkins Caufield Byers(以下简称“KPCB”)合伙人、“互联网女皇”玛丽·米克尔(Mary Meeker)周三在D10大会上称,截至2011年底,全球互联网用户达23亿,中国居首。

米克尔发布了KPCB有关2012年互联网趋势的最新报告。报告显示,截至2011年底,全球互联网用户接近23亿,同比增长8%。中国互联网用户量位居全球第一,为5.13亿;美国以2.45亿用户紧随其后。

菲律宾、印度、印度尼西亚等新兴市场的互联网用户增长最为强势,但是全球互联网的渗透率只有32%,还有很大增长空间。

截至2011年底,中国网民数量达到5.13亿,居全球首位

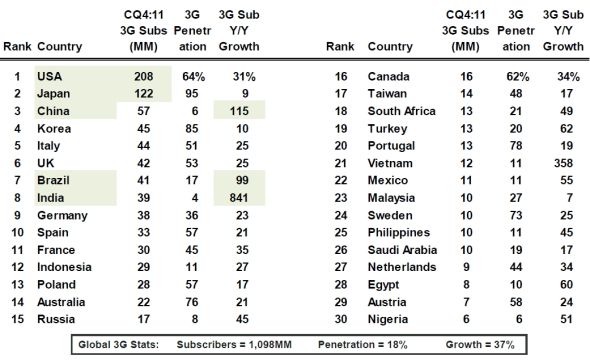

报告还对移动市场进行了解读。目前,全球移动3G用户为11亿,同比增长37%。不过和网络市场一样,全球移动3G的渗透率非常低,截至去年底,只有18%。

不过移动设备仍然驱动着大部分网络流量的增长,KPCB发现,移动设备占据了所有互联网流量的10%。而在2009年12月时,该数字只有1%。

移动3G用户量,美国、日本和中国位居前三

广告商现在的最大问题就是商业化,传统桌面在线广告的有效千人成本(CPM)为3.5美元,而移动广告只有75美分。但是KPCB指出,桌面网络平均每用户营收远高于移动网络,Zynga桌面网络每用户营收是移动网络的四倍。

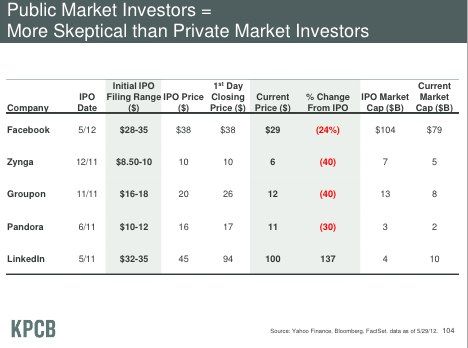

米克尔还谈到了近期股票市场的科技股IPO交易,报告显示,这些公司在IPO当天表现不错,但是股价之后随着交易的深入开始下挫。Facebook股价目前较IPO发行价下跌24%,而Zynga、Groupon股价下跌40%,Pandora下跌30%。

Facebook股票近期的糟糕表现吸引了多数投资者的注意,但是米克尔认为,以摩根士丹利为首的Facebook承销商们利用掌握的信息做出了不错的工作。米克尔曾经在摩根士丹利工作。

米克尔认为现在并不是抛售Facebook股票的最好时机,“Facebook是一家伟大的公司,他们会做的越来越好,我认为现在对Facebook股票的购买、抛售或采取其它举措都是危险的。”

移动互联网

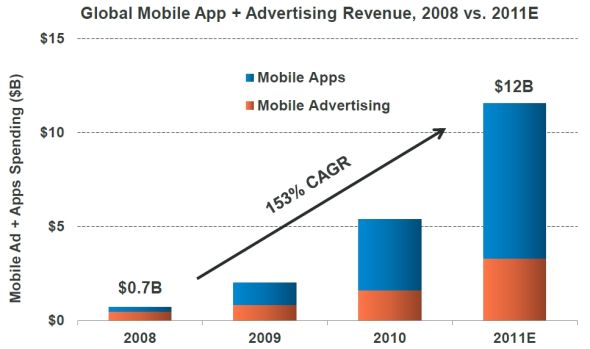

2008至2011年,全球移动应用和移动广告营收均有大幅增长

根据米克尔的数据,目前全球共有11亿3G网络用户,同比增长37%,但3G服务普及率仅为18%。另一方面,全球互联网用户数约为23亿,同比增长8%。

新智能设备的普及速度比以往更快,iPad和Android设备的增长曲线更为陡峭。不过,智能设备的发展还有很长的路要走。在全球61亿移动用户中,只有9.53亿是智能手机用户。

今年5月,移动用户对全球移动互联网流量的贡献为10%,高于去年同期的5%。

在移动互联网的商业化方面,商业化模式并不仅仅只有广告。目前,移动电子商务占美国电子商务市场总额的8%。而付费购买应用和应用内消费占整个移动行业营收的71%,高于移动广告的29%。

米克尔认为,移动广告将出现实质性发展,因为目前移动广告的发展与移动媒体消费的水平并不匹配。这一问题已迫在眉睫,因为移动互联网用户正超过桌面互联网用户。本月在印度,移动互联网的规模首次超过桌面互联网。

有很多指标都可以体现移动互联网消费和移动互联网商业化之间的差距。在美国市场,桌面网站的有效千次展示成本(CPM)是移动互联网的5倍,分别为3.50和0.75美元。Pandora、腾讯和Zynga等公司均报告称,移动服务的每用户平均营收仅为1/5。谷歌(微博)和Facebook的业绩也表明,移动业务限制了营收增长。

米克尔并未提供针对这些问题的解决方案,不过她指出了一些发展方向。例如,在更成熟的日本市场,移动游戏厂商Gree每用户平均营收出现了快速增长,2012年初已达24美元。另一家厂商CyberAgent也获得了类似的增长,移动业务的每付费用户平均营收为418美元,高于桌面业务的水平。

根据日本市场的情况,米克尔预计,在未来1至3年内,美国移动互联网的商业化能力将超过桌面互联网。她指出,这种先吸引眼球再创造收入的模式是不可避免的,但需要一定时间来完成。

Facebook股价大跌应归咎纳斯达克(微博)

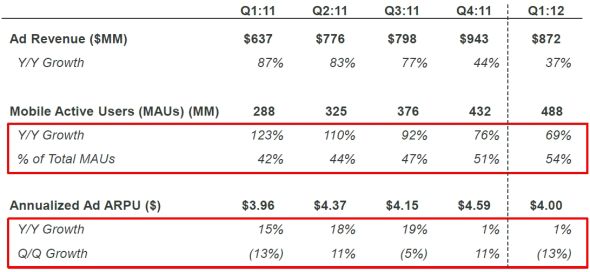

Facebook营收增速正在放缓

在谈到Facebook上市表现不佳的问题时,米克尔称,最大问题出在纳斯达克交易系统被大量订单所击溃,交易商并不确定自己是否买入Facebook股票,他们受到惊吓,并停止买入。一旦股价开始下挫,这就为Facebook股价日后的大跌埋下伏笔。

业界人士称,米克尔上述言论是一种非常墨守陈规的IPO(首次公开招股)分析,在Facebook上市第一天还说的通,但是现在已经过去一周了,Facebook股价还在跌,显然已经站不住脚了。

美国科技博客BusinessInsider撰稿人亨利·布拉吉(Henry Blodget)认为,真正问题在于,Facebook未能证明其符合市场巨大估值。Facebook股价对应明年预期收益的市盈率为60倍,而苹果才10倍,这并不合理。

米克尔称,Facebook是一家伟大的公司,会越来越好。她表示,38美元的发行价并没有错,因为Facebook或承销商并未进行“暗箱操作”,他们掌握了股票需求信息,并对应定价。

Facebook可通过IPO融资160亿美元,米克尔认为,Facebook最大竞争对手谷歌、微软(微博)和苹果都拥有大量资金,要想与他们竞争,Facebook也需要拥有健全的“战争基金”。 |