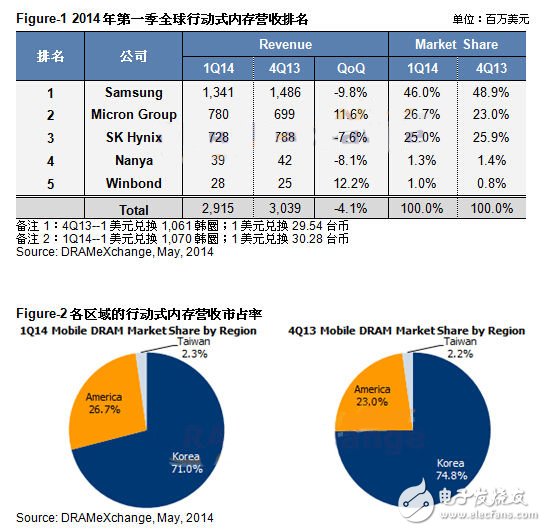

全球市场研究机构TrendForce旗下内存储存事业处DRAMeXchange指出,全球移动内存总营收在1Q14达29.15亿美元,占DRAM总产值的29.3%,较上一个季度(4Q13)的34.3%下降。移动内存的平均销售单价在第一季仅微幅下调约5%,跌幅已经趋缓。所以该领域产值的下降主因在于SK海力士无锡厂产能恢复主要贡献在标准型内存领域,导致移动内存产值相对缩减所致。

综观各家DRAM厂在移动内存的排名,除了三星半导体依然稳居市占龙头外,美光于首季在移动内存的市占超过SK海力士,但两家市占差异仅1.7%。受惠于来自尔必达的贡献,美光在移动内存市占的份额可望逐季拉大;而SK海力士在获利考虑下仍维持相当比重的在标准型内存产出,导致营收市占排名产生变化。

展望下一个季度(2Q14),随着需求端逐步走入旺季,全球智能手机出货季成长可望达到8.6%(289.9M),预计移动内存产出也会随需求的拉抬而增加。再者,由于目前该市场呈现微幅供货吃紧状态,导致平均销售单价欲跌不易,平均销售单价(ASP)在该季仅有3~5%的跌幅。移动内存总产值将有机会在第二季再度上扬。

全球移动内存市场韩系厂商囊括逾七成市占,寡占结构下制程竞争仍剧烈

从成本结构及技术转进来观察,标准型内存的获利表现仍超过移动内存,导致国际大厂在产能调配上仍以PC DRAM为主轴;如三星在自身策略与新款Galaxy S5销售可能不如预期下,在今年首季移动内存占总DRAM营收比例逐步缩减的趋势,市占也小幅下滑至46%。然而,由于三星在移动内存的制程(23nm) 是业界领先,并且产品线完整的优势下,仍享有业界最高平均销售单价的利基点,TrendForce预估后续市占比例应稳定维持在40~50%之间。

SK海力士方面,移动内存的产品线同样具有世界级竞争力,而制程转进也逐步迈向25nm;唯一隐忧在于LPDDR3开发速度慢于三星与美光,导致切入时间点较晚,所幸该公司在中国地区智能型手机的市占率仍继续向上攀升,在其他手机品牌厂对三星的零组件供应有疑虑时,SK海力士成为最大的受惠者,市占可望稳定维持在20%以上。1Q14合并计算的新美光集团移动内存营收市占为26.7%,主要贡献还是来自于尔必达最大客户Apple的出货需求,除了智能型手机与平板计算机外,Apple的 MacBook Air及今年MacBook Pro产品也将搭载LPDDR3内存,且单机内存搭载量高于手机及平板数倍,对于未来新美光集团的营收挹注将有显著的贡献。长远来看,除了尔必达广岛厂仍持续有计划增加移动内存的产能,多芯片封装内存(eMCP)将是未来出货的重点项目,预计该领域营收将在2015年将呈现跳跃式的成长。

台系DRAM厂积极抢攻移动内存市场,成韩系厂之外的新选择

南亚科技方面,随着移动内存均价的下跌与部份汇损的关系,1Q14移动内存的营收下降约8.1%,其市占与上季相较微幅下滑0.1%,不同于其他大厂多以颗粒或是eMCP型态出货,南科仍以晶圆销售为主轴,目前仍与一线模块厂合作多芯片封装(eMCP)的产品,随着LPDDR3有机会于下半年导入量产,不排除南科将加入eMCP产品的战局,届时移动内存的投片有望可以再度提升,营收占比可以从现有的10%攀升至15-20%左右。

华邦电子移动内存的营收较前季成长 12%,全球市占率来到1%,移动内存营收比重占总营收的12%。成长的主因在于中低容量的512Mb及1Gb的移动内存出货畅旺所致,在制程转进上 46nm制程已经占移动内存的营收60%左右,后续比重将持续提升。后续为确保技术无虑,正与国际大厂密集洽谈先进制程授权的可能性。

值得一提的是,其他厂商如晶豪科(ESMT)以及金士顿旗下KSI(Kingston Solutions Inc.)虽然本身并不从事移动内存的直接生产,但通过其产品整合能力,积极的开发中国地区MCP(Multi Chip Package,多芯片封装)的市场有成,为客户在两大韩系厂外最理想的替代解决方案。 |